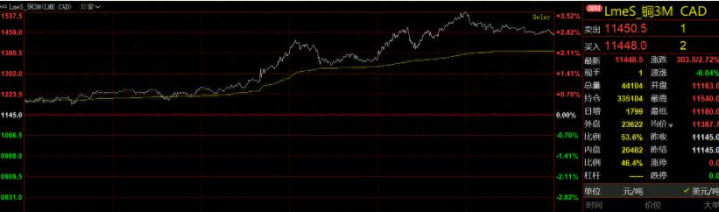

2025年12月3日深夜,伦敦铜大幅上涨2.72%,收于11448美元,盘中一度涨至11540美元,再创历史新高。

而推动这一价格上行的最大因素,就是LME铜库存仓单以及上海期货交易所沪铜仓单的急剧减少。

沪铜仓单跌至3万吨下方,LME铜仓单注销超5万吨

上海期货交易所盘后披露的沪铜仓单数据显示,截至12月3日,沪铜仓单下滑至28969吨,较前一个交易日减少1599吨。而此前11月18日,沪铜仓单曾经增至60874吨,短短半个月注销了近3万吨仓单。按照沪铜合约每手5吨计算,剩余库存仓单大约对应持仓不到6000手。

LME铜库存仓单此前一直相对稳定,但12月3日当天,却出现了大幅注销的情形。数据显示,LME铜注册仓单当日减少32.3%,至105275吨。按照LME铜期货合约设置,每手单位25吨,这意味着剩余LME铜注册仓单对应持仓仅为4211手。

Comex铜市场则继续保持库存增长趋势。截至12月3日,Comex铜库存增至43.43万吨。

受此影响,12月3日LME铜大幅上涨,一度突破11500美元,再创历史新高。值得注意的是,当日黄金、白银走势相对震荡,并没有出现大幅上涨。铜与金、银相比,此前偏弱的走势似乎正在悄然发生逆转。

分析人士表示,投资者从LME仓库中提取铜的订单激增,加剧了对供应的担忧,市场担心潜在的美国关税可能会引发全球供应紧张。

铜市场逼仓风险大增,短期可能面临大幅上涨

铜市场注册仓单的大幅减少,特别是上海期货交易所铜仓单已经降至3万吨以下,是一个比较危险的信号,意味着铜市场可能出现逼空风险。

逼空风险是指在金融市场中,空方因市场出现意外的消息或大量资金推动,导致资产价格快速上涨,同时并没有能力去实现交割,从而被迫在高位买入平仓,进一步引发价格上行的风险。

如果上海期货交易所铜市场空头持仓中,产业客户占比较高,则逼空风险不大,然而,沪铜12月合约持仓来看,前十大空头席位中,只有金瑞期货、云晨期货和五矿期货席位具有明显的产业背景,分别持有3450手、1355手和1180手空单。但云晨期货席位同时持有4389手多单,金瑞期货持有3320手多单,五矿期货持有2090手多单。三大席位除了金瑞期货有少量净空头头寸外,其余都是净多头头寸。

而多头席位中,铜冠金源席位值得注意,其背后大股东为铜陵有色,是国内具备强大影响力的铜冶炼企业。与江铜拥有较多的铜矿资源不同,铜陵有色的铜矿储量相对不足,冶炼业务占比较大。而在期货市场上,持有大量精炼铜多单,进行买入套保,其背后战略考量值得深思。

也就是说,从沪铜2512持仓来看,看不出空头有很强的交割能力,反而多头有明显的接货动力。毕竟上海铜期货价格仍表现出明显的贴水。

截至12月3日,沪铜2512合约单边仍有39320手持仓,对应铜仓单196600吨,目前沪铜仓单仅28969吨,虚实比过高,面临逼空风险。如果铜仓单继续流出,空头面临无货可交的局面。

更为严重的是2601合约。目前2601合约单边总持仓23.1万手,远超2024、2023年同期水平。即使空头勉强在2512合约交割,也难以应付2601合约。

LME铜市场同样面临风险。目前持仓量远远大于仓单库存,如果后续仓单继续流出,非美国地区精炼铜供应将异常紧张。

铜市场在下一盘怎样的大棋

铜市场究竟在下一盘怎样的大棋。

事实上,未来数年,精炼铜短缺已经成为市场共识,矿产资源质量下降是首要问题。易开采的高品位矿日益稀少,新项目往往位于基础设施匮乏的国家和地区,开发成本显著提高。尽管在当前高价位,铜矿有一定增产动力,但无奈前些年资本投入不足,“巧妇难为无米之炊”。即使价格继续上涨也无法在短期内大幅增加铜供应。

另一方面,当前国际形势错综复杂,除中国外,全球面临电力短缺,未来需要大量精炼铜。在此背景下,美国通过增加关税预期,引导美国企业大量储备铜库存,不得不说也是一步惊险的妙招。对此,中国企业必须充分应对。

毕竟,地球就这么大,资源就这么多,当AI已经成为推动全球经济增长的必然动力之时,底层资源的争夺就显得白热化。

或许,未来数月,我们会见到一个超出过往区间的铜价,下游用铜企业应当积极参与套保,做好有效应对。

科元网提示:文章来自网络,不代表本站观点。